Код альфа 2 россии в 1с бухгалтерия что ставить

Я уже не раз замечал, что когда начинающий бухгалтер в первый раз сталкивается с необходимостью занесения в программу товара по ГТД (таможенная декларация, импорт), то его первая реакция — ступор. Много цифр, в разной валюте, ничего не понятно.

Я уже не раз замечал, что когда начинающий бухгалтер в первый раз сталкивается с необходимостью занесения в программу товара по ГТД (таможенная декларация, импорт), то его первая реакция — ступор. Много цифр, в разной валюте, ничего не понятно.

Сегодня на уроке мы научимся читать и понимать ГТД на реальном примере, занесём её данные в 1С:Бухгалтерия 8.3 (редакция 3.0), а также возьмём в зачёт, уплаченный на таможне НДС.

Наша ГТД для примера

Итак, перед нами 2 листа реальной ГТД (основной и добавочный). Я лишь очистил в них конфиденциальную информацию, которая для учебных целей нам ни к чему.

Можете открыть их на отдельной странице, а лучше распечатайте и положите прямо перед собой.

Учимся читать ГТД

Разбор ГТД будем делать на основании правил его заполнения, которые можно почитать, например, вот здесь.

Наша декларация состоит из 2 листов: основного и добавочного. Такое бывает, когда декларируется ввоз двух и более товаров, ведь на основном листе можно расположить информацию только об одном товаре.

Разбираем основной лист

Шапка основного листа

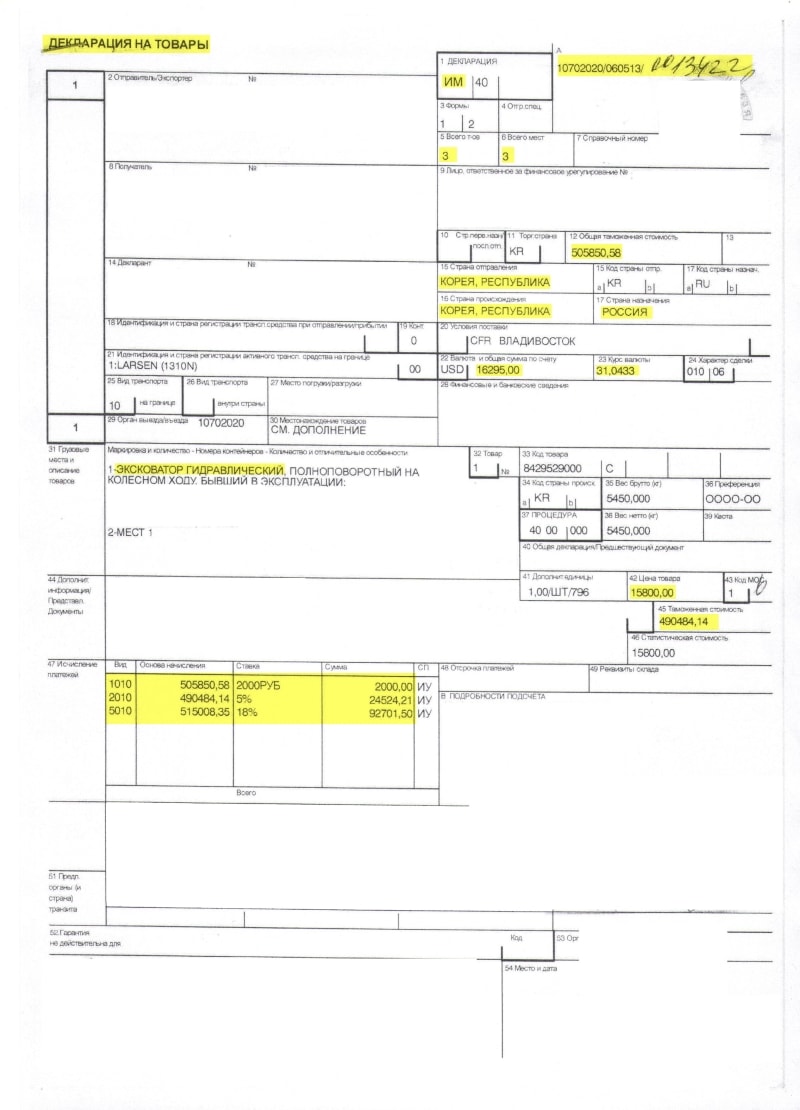

Обращаем внимание на правый верхний угол основного листа ГТД:

ИМ в графе №1 означает, что перед нами декларация на импорт товаров.

Номер декларации 10702020/060513/0013422 состоит из 3 частей:

- 10702020 — это код таможенного органа.

- 060513 — это дата декларации (6 мая 2013 года).

- 0013422 — это порядковый номер декларации.

В графе №3 мы видим, что перед нами первая (основной лист) форма из двух (основной лист + добавочный лист).

Всего декларируется 3 товара, которые занимают 3 места.

Спускаемся чуть ниже:

Здесь мы видим, что общая таможенная стоимость всех 3 товаров составляет: 505 850 рублей и 58 копеек.

Товар прибыл к нам из республики Корея.

Здесь же указана валюта, в которой производятся расчеты (USD), а также таможенная стоимость в этой валюте (16 295$) по курсу на дату ГТД (6 мая 2013 года). Курс валюты указан здесь же: 31.0433 рубля.

Проверим: 16 295 * 31.0433 = 505 850.58. Получилась таможенная стоимость в рублях.

Товар #1 (экскаватор)

Спускаемся ещё ниже по основному листу влево:

Вот он наш первый товар, который указан на основном листе ГТД. Очевидно, оставшиеся два задекларированы на добавочном листе.

Название товара: «Эксковатор гидравлический«, он занимает 1 место.

Перемещаемся от названия товара вправо:

Номер товара 1 из 3.

Цена экскаватора составляет 15 800 USD, что в пересчете на рубли (по курсу 31.0433) образует таможенную стоимость 490 484 рублей и 14 копеек.

Налоги и сборы с экскаватора

Спускаемся вниз документа:

Таможенный сбор (код 1010) со всех товаров (в качестве основы начисления указана таможенная стоимость в целом по ГТД) составил 2 000 рублей.

Пошлина (код 2010) на экскаватор (основа начисления его таможенная стоимость) составила 5% или 24 524 рубля и 21 копейку.

НДС (код 5010) на экскаватор (основой начисления явилась сумма его таможенной стоимости 490 484.14 и размер пошлины 24 524.21) составил 18% или 92 701 рубль и 50 копеек.

Ещё раз обращаю ваше внимание на то, что пошлину мы начисляем на таможенную стоимость товара, а НДС на (таможенную стоимость + размер пошлины).

Разбираем добавочный лист

Шапка добавочного листа

Переходим ко второму (добавочному) листу декларации.

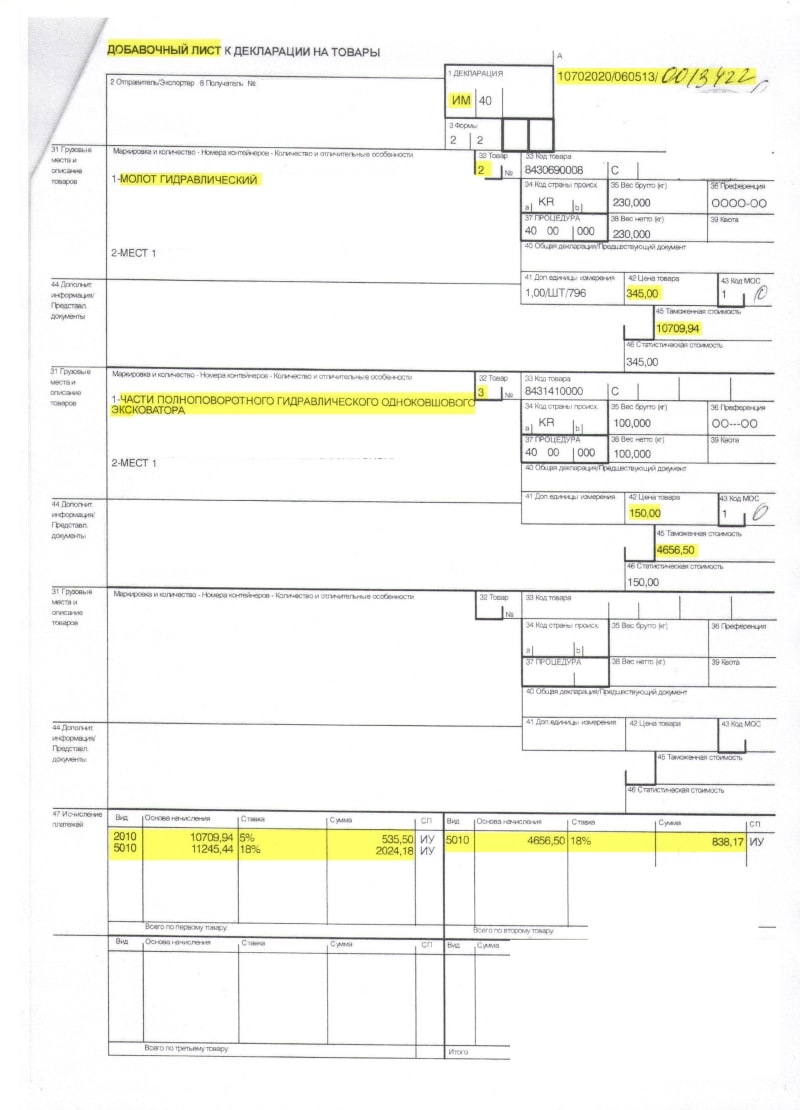

Обращаем внимание на правый верхний угол добавочного листа:

Номер и вид декларации полностью совпадают с значениями на основном листе.

В графе№3 видим, что перед нами вторая форма (добавочный лист) из 2 (основной и добавочный листы).

Товар #2 (молот)

Спускаемся ниже к товарам, задекларированым на добавочном листе:

Перед нами товар «Молот гидравлический«, который занимает 1 место.

Прежде всего видим, что перед нами 2 товар из 3.

Цена молота составляет 345 (USD), что в пересчете на рубли по курсу (31.0433) составляет 10 709 рублей и 94 копейки (таможенная стоимость).

Товар #3 (запчасти)

Второй товар на добавочном листе (третий по ГТД в целом): «Части полноповоротного гидравлического одноковшового эксковатора«.

Перед нами третий товар из 3.

Цена запчастей 150 (USD), что в пересчете на рубли по курсу (31.0433) составляет 4 656 рублей и 50 копеек (таможенная стоимость).

Налоги и сборы с молота и запчастей

Переходим вниз добавочного листа (графа №47, исчисление платежей):

Пошлина (код 2010) на молот (основа начисления его таможенная стоимость 10 709 рублей и 94 копейки) составила 5% или 535 рублей и 50 копеек.

НДС (код 5010) на молот (основа начисления его таможенная стоимость плюс пошлина) составил 18% или 2 024 рубля и 18 копеек.

НДС (код 5010) на запчасти (основа начисления их таможенная стоимость 4 656 рублей и 50 копеек) составил 18% или 838 рублей и 17 копеек.

Подводим итоги

Таможенный сбор составил 2 000 рублей со всех товаров.

| Товар | Цена | Пошлина | НДС |

|---|---|---|---|

| Экскаватор | 490 484.14 руб. (15 800$) | 24 524.21 руб. (5%) | 92 701.50 руб. (18%) |

| Молот | 10 709.94 руб. (345$) | 535.50 руб. (5%) | 2 024.18 руб. (18%) |

| Запчасти | 4 656.50 руб. (150$) | 838.17 руб. (18%) | |

| Итого | 505 850.58 руб. (16295$) | 25 059.71 руб. | 95 563.85 руб. |

Заносим в 1С

Настраиваем функциональность

Прежде всего заходим в раздел «Главное» пункт «Функциональность»:

Здесь на закладке «Запасы» должен быть отмечен пункт «Импортные товары»:

Заносим поступление товаров

Заходим в раздел «Покупки» пункт «Поступление (акты, накладные)»:

Создаём новый документ:

В качестве поставщика сейчас выберем произвольного контрагента для упрощения задачи:

Расчеты с поставщиком ведутся в долларах, поэтому в договоре с мы указали валюту расчётов USD:

А значит и все цены в документе заполняем в долларах. При проведении документа они будут пересчитаны в рубли по курсу на 6 мая 2013 года (загрузите курсы валют за этот период, если ещё не сделали этого):

Обратите внимание, что мы везде указали ставку «Без НДС». Этот налог будет рассчитан и указан нами позже в ГТД.

Теперь проматываем табличную часть вправо и заполняем Номер ГТД и страну происхождения товара. Это можно сделать вручную для каждой строчки или для всех сразу при помощи кнопки «Изменить» над табличной частью.

В качестве номера ГТД указываем (создаём новый элемент) 10702020/060513/0013422, страна происхождения республика Корея:

Заносим ГТД

Ещё раз заходим в документ поступления и создаем на его основании «ГТД по импорту»:

Закладку «Главное» заполняем вот так:

Дату (06.05.2013) и номер ГТД (10702020/060513/0013422) берём из декларации.

Здесь же указываем таможню и договор для взаиморасчетов с ней (депозит).

Таможенный сбор составил 2000 рублей, штрафов нет.

Переходим к закладке «Разделы ГТД»:

Грузовая таможенная декларация может иметь несколько разделов, в которые группируются товары с одинаковым порядком расчета таможенных платежей.

В нашем случае порядок расчёта таможенных платежей у первых 2 товаров (экскаватор и молот) совпадают — 5% пошлина и 18% НДС.

За третий товар пошлина не указана и мы могли бы вынести его в отдельный раздел.

Но мы поступим немного по-другому.

В начале укажем общий процент пошлины и НДС:

Эти ставки автоматически посчитались для общей таможенной стоимости, а затем пропорционально распределятся по 3 товарам:

Всё верно (см. нашу итоговую табличку по ГТД), за исключением третьего товара. Вручную откорректируем его данные:

В итоге получится вот так:

Видим, что таможенный сбор и таможенные пошлины распределились по себестоимости товаров, а входящий НДС ушёл в дебет 19.05.

Берем НДС в зачет

Заходим в помощник по учету НДС за 2 квартал 2013 года:

Открываем «Формирование записей книги покупок»:

В открывшемся документе нажимаем кнопку «Заполнить документ», подхватился ГТД:

Проводим его и после этого открываем книгу покупок за 2 квартал 2016 года:

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Идентификатор контрагента в "1С:Бухгалтерии государственного учреждения 8"

Приказом Минфина России от 15.04.2021 № 61н утверждены унифицированные формы электронных документов бухгалтерского учета, применяемые при ведении бюджетного учета, бухгалтерского учета государственных (муниципальных) учреждений с 01.01.2022, в которых присутствует реквизит "Идентификатор контрагента" . В статье эксперты 1С рассказывают, какую информацию о контрагенте нужно ввести в программу "1С:Бухгалтерия государственного учреждения 8" редакции 2, чтобы "Идентификатор контрагента" формировался корректно.

Приказом Минфина России от 15.04.2021 № 61н утверждены унифицированные формы электронных документов бухгалтерского учета, применяемые при ведении бюджетного учета, бухгалтерского учета государственных (муниципальных) учреждений с 01.01.2022, в которых присутствует реквизит "Идентификатор контрагента".

Согласно Методическим указаниям по формированию и применению унифицированных форм электронных документов бухгалтерского учета при ведении бюджетного учета, бухгалтерского учета государственных (муниципальных) учреждений, утв. Приказом № 61н (ч. 1 Приложения № 5 к Приказу № 61н): "В электронных документах, унифицированная форма которых содержит реквизит "Идентификатор контрагента", отражается уникальный идентификатор контрагента, состоящий из 22 разрядов:

в разряде 1 — тип контрагента, где:

"1" — физическое лицо;

"2" — юридическое лицо — резидент Российской Федерации;

"3" — юридическое лицо — нерезидент Российской Федерации;

"4" — индивидуальный предприниматель, физическое лицо, перешедшее на специальный налоговый режим "Налог на профессиональный доход";

в разрядах 2 и 3 — код типа документа:

для контрагента физического лица (тип контрагента "1");

для контрагента — юридического лица или индивидуального предпринимателя, самозанятого указываются значения "00";

- при формировании идентификатора контрагента для юридических лиц — резидентов Российской Федерации в 4-13 разрядах — ИНН, в 14-22 разрядах — КПП;

- при формировании идентификатора контрагента для юридических лиц — нерезидентов Российской Федерации в 4-13 разрядах — ИНН, в 14-22 разрядах — КПП. В случае наличия у юридических лиц — нерезидентов Российской Федерации кода иностранной организации: в 4-8 разрядах — значение "00000" (нули), в 9-13 разрядах — КИО, в 14-22 разрядах — КПП;

- при формировании идентификатора контрагента для индивидуальных предпринимателей в 4-10 разрядах — значение "0000000" (нули), в 11-22 разрядах — ИНН;

- при формировании идентификатора контрагента для физических лиц с 4-го по 22-й разряд — серия и номер документа, код которого указан во 2 и 3 разрядах идентификатора контрагента. Серия и номер документа указываются в одну строку, без разделителей; знаки "№" и "-" не указываются; буквы, при их наличии, должны указываться как прописные. Если номер документа содержит менее 19 знаков, он дополняется слева нулями до 19 знаков".

Следует отметить, что это не нововведение. Таким же образом контрагенты идентифицируются в Государственной информационной системе о государственных и муниципальных платежах (ГИС ГМП) и подобных региональных системах. В форматах взаимодействия ГИС ГМП с информационными системами участников (опубликованы на официальном сайте Федерального казначейства соответствующий реквизит называется "Идентификатор плательщика".

Согласно пункту 6 Приказа № 61н формы электронных документов, утвержденные данным приказом, применяются при ведении бюджетного учета, бухгалтерского учета государственных (муниципальных) учреждений с 01.01.2023 либо до указанного срока в случаях, предусмотренных учетной политикой субъекта учета (единой учетной политикой при централизации учета). При ведении бюджетного учета уполномоченной организацией в рамках переданных по решению Правительства РФ полномочий отдельных федеральных органов исполнительной власти, их территориальных органов и подведомственных им федеральных казенных учреждений новые формы электронных документов применяются с 01.01.2022.

В программу "1С:Бухгалтерия государственного учреждения 8" редакции 2 формы электронных первичных документов, утв. Приказом № 61н, уже включены, поскольку на федеральном уровне она является частью ГИС "Электронный бюджет" .

Идентификатор плательщика в "1С:Бухгалтерии государственного учреждения 8"

В программе "1С:Бухгалтерия государственного учреждения 8" редакции 2 "Идентификатор плательщика" формируется при выгрузке данных в ГИС ГМП, "Идентификатор контрагента" — в формах электронных документов по данным контрагента, указанным в карточке контрагента (элементе справочника Контрагенты).

В справочнике Контрагенты БГУ 2 в карточке контрагента есть соответствующие реквизиты, необходимые для формирования как "Идентификатора плательщика" (в соответствии с требованиями форматов выгрузки данных в ГИС ГМП), так и "Идентификатора контрагента" (в соответствии с требованиями Приказа № 61н).

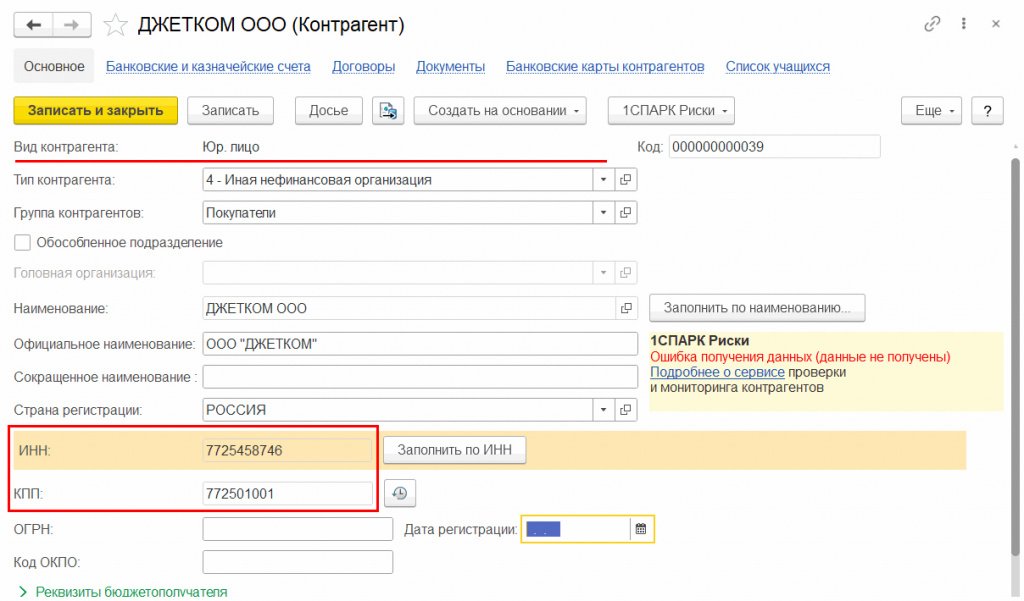

Юридическое лицо, резидент РФ

Для контрагентов — юридических лиц, резидентов Российской Федерации, в обязательном порядке указываются ИНН и КПП, Страна регистрации — "Россия" (рис. 1).

Юридическое лицо, нерезидент РФ

Для контрагентов — юридических лиц, нерезидентов Российской Федерации, можно указать ИНН или код иностранной организации (КИО) и КПП.

В случае наличия у юридических лиц, нерезидентов РФ, КИО в поле ИНН вместо ИНН указывается "00000" и КИО.

В обязательном порядке должна быть указана Страна регистрации.

Физическое лицо, кроме самозанятых

Для контрагентов — физических лиц можно указать Вид (тип) документа, его Серию и Номер в группе реквизитов Документ, удостоверяющий личность (рис. 2).

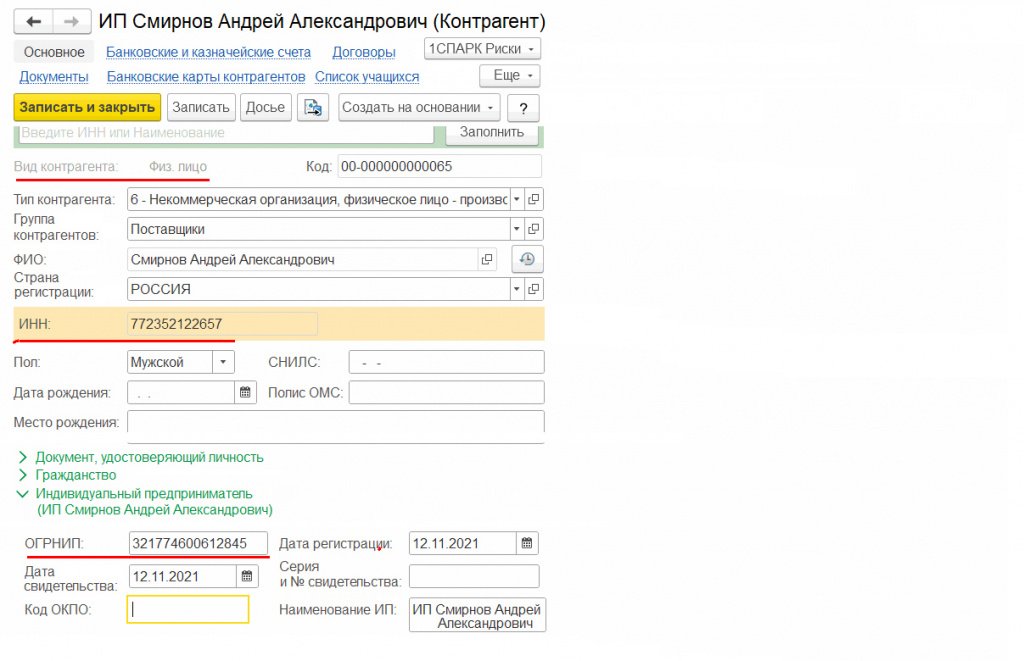

Физическое лицо — индивидуальный предприниматель

Для контрагентов — индивидуальных предпринимателей следует указать ИНН (12 символов), а также ОГРНИП (в группе реквизитов Индивидуальный предприниматель), рис. 2.

Физическое лицо — самозанятый

В соответствии с Федеральным законом от 05.04.2013 № 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд" при проведении конкурентных закупок самозанятые граждане участвуют в таких закупках как обычные физические лица.

При регистрации в Единой информационной системе в сфере закупок и при подаче заявок такие участники не должны специальным образом подтверждать свой статус.

В соответствии со статьей 2 Федерального закона от 27.11.2018 № 422-ФЗ "О проведении эксперимента по установлению специального налогового режима "Налог на профессиональный доход"" к самозанятым относятся и физические лица, не зарегистрированные как индивидуальные предприниматели, а следовательно, не имеющие ОГРН и не включенные в ЕГРЮЛ/ЕГРИП.

Видимо, поэтому в форматах ГИС ГМП самозанятые кодируются в "Идентификаторе плательщика" как "1 — физические лица", поскольку признака, идентифицирующего физическое лицо как самозанятого, нет:

Допустимые значения: 1,2,3 или 4.

"1" — при формировании идентификатора плательщика для ФЛ;

"2" — при формировании идентификатора плательщика для ЮЛ — резидента РФ;

"3" — при формировании идентификатора плательщика для ЮЛ — нерезидента РФ;

"4" — при формировании идентификатора плательщика для ИП".

Вместе с тем для гармонизации информации в "Идентификаторе контрагента" и "Идентификаторе плательщика" в очередной версии форматов ГИС ГМП планируется относить самозанятых к типу плательщика "4", как ИП.

В "1С:Бухгалтерии государственного учреждения 8" редакции 2 для самозанятых в карточке контрагента в реквизите Тип контрагента следует выбрать значение "6 — Некоммерческая организация, физическое лицо — производитель товаров, работ, услуг" (рис. 2), которое применяется для идентификации некоммерческих организаций (за исключением бюджетных, автономных учреждений, государственных корпораций (компаний), публично-правовых компаний), индивидуальных предпринимателей и физических лиц — производителей товаров, работ, услуг (п. 13.5.6 Порядка применения классификации операций сектора государственного управления, утв. приказом Минфина России от 29.11.2017 № 209н).

Тип контрагента используется для классификации контрагентов по Классификации институциональных единиц (п. 7.1 Порядка № 209н) с целью формирования детализированных оборотов по счетам расчетов по подстатьям КОСГУ.

В целях подготовки к применению новых первичных документов следует проверить информацию в справочнике Контрагенты.

Если контрагент в справочнике Контрагенты действующий, то есть по нему есть или планируются в дальнейшем расчеты, надо проверить, указаны ли в его карточке:

для юридических лиц — ИНН, КПП;

для самозанятых граждан — ИНН, Тип контрагента — "6";

для других физлиц — Вид документа, удостоверяющего личность, и его Серия и Номер.