Фонд оплаты труда (ФОТ): что это такое, как его рассчитать и что в него входит

При участии Юлия Бусыгина

При участии Юлия Бусыгина

Показатель ФОТ чаще всего используют для управленческого учета. Иногда данные о фонде оплаты труда требуется сообщить банку, чтобы получить кредит или снять наличные на зарплату. Каждый работодатель вправе разработать свои правила расчета ФОТ. Единой формулы не существует. Покажем на примерах, какие варианты обычно используют на практике.

Что такое фонд оплаты труда

Понятие «фонд оплаты труда» (сокращенно ФОТ) законом не определено. На практике под ФОТ, как правило, понимают средства, которые работодатель выплачивает или планирует выплатить наемным работникам (кроме матпомощи и иных видов социальной поддержки).

Не относятся к ФОТ деньги, перечисляемые по договорам гражданско-правового характера: оплата работ или услуг подрядчиков, авторские гонорары и т.д. Также в фонд оплаты труда не входят пособия, выплачиваемые за счет средств ФСС, и страховые взносы (пенсионные, медицинские, «на больничные» и «на травматизм»).

Рассчитывать страховые взносы по новой, пониженной ставке Попробовать бесплатно

Что включает ФОТ

Перечень выплат каждый работодатель утверждает сам. Как правило, данный список закрепляют внутренним нормативным актом, например, положением о фонде оплаты труда.

Чаще всего в ФОТ включают следующие выплаты, произведенные в рамках трудовых договоров:

- зарплату по трудовым договорам (в том числе выданную в натуральной форме), вместе с районными коэффициентами и надбавками за выслугу лет;

- различные доплаты: за вредные и опасные условия труда, за работу в праздники и выходные, сверхурочные и проч.;

- премии по результатам труда;

- отпускные;

- командировочные;

- пособия за первые 3 дня болезни (выплаченные за счет организации или ИП);

- компенсации сотрудникам сумм, потраченных ими: на проезд до работы, на проживание, на мобильную связь и проч.

Список сумм, не относящихся к ФОТ, тоже определяет работодатель. Это могут быть подарки к праздникам, безвозмездные ссуды сотрудникам, разовые выплаты к памятным датам, материальная помощь.

При выплате зарплаты бухгалтерия удерживает НДФЛ , а иногда и суммы по исполнительным листам (в частности, алименты). В итоге человек получает на руки меньше, чем было начислено. В фонде оплаты труда следует отразить значение до удержаний. Покажем на примере. Допустим, бухгалтер начислил зарплату 10 000 руб., и удержал налог на доходы 1 300 руб. В ФОТ нужно включить 10 000 руб.

Сформировать платежки на уплату НДФЛ и взносов с актуальными реквизитами Попробовать бесплатно

Разница между ФОТ и ФЗП

Различие между фондом заработной платы (ФЗП) и фондом оплаты труда весьма условное. В нормативно-правовых актах не обозначено, где между ними проходит граница. Обычно компании и ИП принимают внутренний документ (приказ или распоряжение), где дают собственные определения ФЗП и ФОТ.

Как показывает практика, для большинства работодателей ФЗП — это составная часть ФОТ. К фонду заработной платы относят только то, что начислено за фактически отработанное время. Тогда как в фонд оплаты труда включают также премии, отпускные, больничные и проч.

Понятия ФЗП и ФОТ встречаются в приказах Росстата. Так, в форме № П-4 есть поле «Фонд начисленной заработной платы». Как его заполнять, говорится в указаниях, утвержденных приказом Росстата от 24.11.21 № 832. Однако, ориентироваться на него нужно только при заполнении статотчетности. Для иных целей оно не походит.

Периоды расчета ФОТ

Фонд оплаты труда можно рассчитать за любой период:

- за день;

- за неделю;

- за месяц;

- за полугодие;

- за год.

Формула расчета фонда оплаты труда

Единственно правильной формулы не существует.

Часто используют такой вариант:

ФОТ за год

СРЕДНЕМЕСЯЧНАЯ ЗАРПЛАТА

СРЕДНЕСПИСОЧНАЯ ЧИСЛЕННОСТЬ РАБОТНИКОВ

12 месяцев

Планирование фонда оплаты труда

В большинстве случаев требуется найти плановый показатель ФОТ на будущий период (чаще всего — на следующий год).

При составлении прогнозов используют фактические данные предыдущего периода. А также предполагаемые показатели будущего периода по численности работников и среднемесячной зарплате.

Как рассчитать среднемесячную зарплату

Среднемесячная зарплата — это ФОТ за соответствующий год, деленный на среднесписочную численность работников в этом году, и деленный на 12 месяцев (см. « Шпаргалка по расчету среднесписочной численности работников »).

Бухгалтер ООО «Тайга» составляет прогноз ФОТ на 2022 год.

Среднесписочная численность сотрудников в 2021 году составила 4 человека. Выплаты работникам в 2021 году равнялись 3 135 000 руб. (см. табл.):

Что включает в себя фонд оплаты труда

Фонд оплаты труда в каждой организации с наёмными работниками является одним из основных видов расхода. Расскажем, что такое фонд оплаты труда, как его рассчитывать и для чего необходим.

- Что означает и включает ФОТ

- Зачем нужен ФОТ

- Отличия ФОТ от ФЗП

- Период расчёта

- Плановый показатель

- Пример расчёта

- Структура

- Анализ ФОТ

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

- заработную плату работников с учётом различных надбавок в виде районного коэффициента и выслуги лет;

- дополнительную оплату за работу в опасных и вредных условиях;

- систематические премиальные по результатам выполненных работ;

- оплата отпускных и командировочных;

- доплата за дополнительные часы работы;

- компенсации расходов, относящихся к деятельности организации;

- оплата больничного листа в течение трёх первых дней.

- премии, которые могут выплачиваться единоразово;

- матпомощь из-за тяжёлых семейных обстоятельств;

- компенсации за лечение и путёвки;

- безвозмездные ссуды;

- страховые взносы;

- расходы на подарки;

- пособия, выплачиваемые ФСС.

- анализировать расходы в разрезе организации;

- регулировать и оптимизировать общие расходы;

- оценивать эффективность работы организации;

- изменять себестоимость услуг или продукции.

- компенсационные выплаты;

- стимулирующие выплаты.

- Средняя численность сотрудников за прошлый год составила 8 человек.

- Общие выплаты работникам — 5 452 800 рублей.

| Вид выплат | Размер |

|---|---|

| Оклад | 4 200 000 рублей |

| Отпускные | 372 800 рублей |

| Премии по результатам работы | 700 000 рублей |

| Компенсации | 130 000 рублей |

| Больничные | 50 000 рублей |

Пока вы занимаетесь развитием бизнеса, мы посчитаем зарплату, отпускные, больничные и подготовим документы на оплату труда

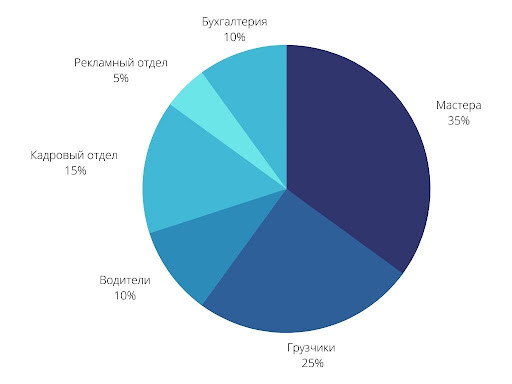

- мастеров — 35%;

- грузчиков — 25%;

- водителей — 10%;

- бухгалтерии — 10%;

- кадрового отдела — 15%;

- рекламного отдела — 5%.

ФОТ до оптимизации расходов

ФОТ до оптимизации расходов

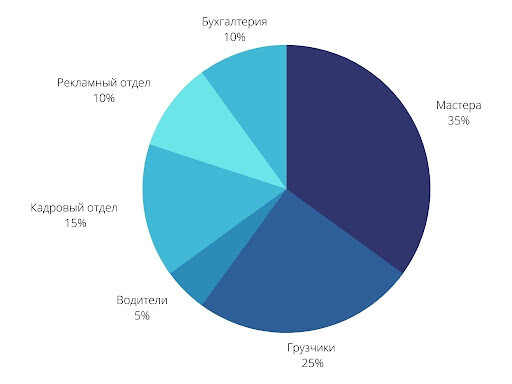

- мастера — 35%;

- грузчики — 25%;

- водители — 5%;

- кадровый отдел — 15%

- бухгалтерия — 10%;

- рекламный отдел — 10%.

ФОТ после оптимизации расходов

ФОТ после оптимизации расходов

- заработная плата — 60%;

- отпускные — 10%;

- премиальные — 19%;

- матпомощь — 5%;

- компенсация — 5%;

- больничные — 1%.

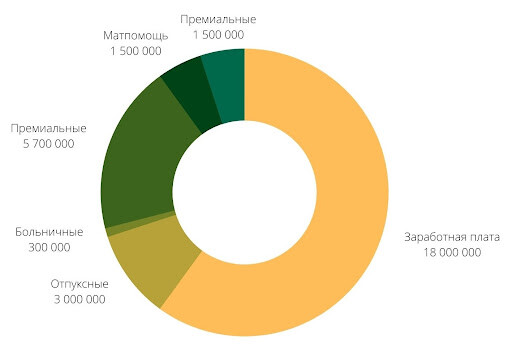

Диаграмма распределения выплат в ФОТ в рублях

Диаграмма распределения выплат в ФОТ в рублях

| Показатели | Уточняющие показатели | 2020 год | 2021 год | Изменения |

|---|---|---|---|---|

| Выручка | 80 млн руб. | 85 млн руб. | 6,25% | |

| Расходы на ФОТ | 23 млн руб. | 26 млн руб. | 13,04% | |

| Оклады | 17 млн руб. | 18 млн руб. | 5,88% | |

| Отпускные | 2 млн руб. | 2 млн руб. | 0% | |

| Премии по результатам работы | 3 млн руб. | 5 млн руб. | 66,67% | |

| Больничные | 0,5 млн. руб. | 0,5 млн. руб. | 0% | |

| Компенсации | 0,5 млн. руб. | 0,5 млн руб. | 0% | |

| Общие расходы | 57 млн. руб. | 59 млн руб. | 3,51% |

- ВКонтакте

Похожие статьи

Как рассчитать коэффициент текучести кадров

Как рассчитать коэффициент текучести кадров Приём на работу иностранного гражданина

Приём на работу иностранного гражданина Можно ли уволить беременную женщину

Можно ли уволить беременную женщину Внесение изменений в штатное расписание

Внесение изменений в штатное расписание Ученический договор с работником

Ученический договор с работником Как рассчитать количество дней отпуска

Как рассчитать количество дней отпуска

ЗУП 3.1. ФОТ по сотруднику

У меня "висит" на внедрение переход на 3.1 некой могучей кучки из множества мелких организаций собранных в одной базе и я думаю, что этот вопрос нужно обязательно проверить и знать точный ответ. Думаю, что завтра посмотрю, если будет такая возможность.

Начнем с того, что данный ФОТ на форме документа просто отображаемое поле, которое реквизитом документа не является.

Расчетное, определяемое на форме, на клиенте из ВыполнитьРасчетФОТ в обработчике РассчитатьФОТНаКлиенте и далее РассчитатьФОТНаСервере

Для каждого СтрокаНачисления Из ДанныеНачислений Цикл

.

ФОТ = ФОТ + СтрокаНачисления.Размер;

конецЦикла

И вот это Начисление Размер сидит в табличной части по каждому добавленному Начислению. Сейчас там рассмотрим.

А на Сервере в процедуре указанной выше ничего не считается, а только в итог подбирается.

🙂 круто запрятано. Совсем неочевидно. Прям трассировку надо делать, чтоб понять, где же исполняемое проходит

так это. А в чем вообще проблема сабжа?

Открываю в копии, так сказать, базу с приемом на почасовке и чтоб проверить какие часы использованы — ставлю 100 рублей часовой тариф и на выходе в ФОТ имеем 16 416,67 , а когда смотрю откуда число взялось, то Среднемесячное число часов в установленном графике как раз 164,16667

Между прочим, это число в графике можно испортить, если сильно захотеть. И я там для теста установил 200 часов и оно ругнулось перед началом редактирования, но записалось. И после расчета документа в него прилетело именно 20 000 ФОТ, т.е. 200 х 100 = 20 000

Там же в выбранном при Приеме на работу График работы — если в нем есть ручное изменение поля с часами, то в нем активна кнопочка для перерасчета графика.

И мало того, заменил показатель времени для теста и ставил не только НормаЧасов, но и ВремяВчасах — результат на ФОТ выходит верный, но отображаемому в графике работы среднемесячному числу часов.

з.ы. А вот сам код запрятан очень глубоко и смысла его там отыскивать мало.

Что такое фонд оплаты труда, что он в себя включает и как он рассчитывается

Оплата труда – главный механизм регулирования трудовых отношений и мощный стимул заинтересованности персонала в качестве выполняемой работы. Затраты на заработную плату сотрудникам – одно из основных направлений расходов любого предприятия. Поэтому решение вопросов, связанных с формированием фонда оплаты труда (ФОТ), всегда должно находиться на контроле у руководства фирмы, при этом решаться своевременно и в пользу персонала. В статье речь пойдет о значении ФОТ, его отличии от ФЗП, структуре, порядке расчета.

Что такое фонд оплаты труда?

Фонд оплаты труда – это денежные средства предприятия, которые рассчитываются для выплаты персоналу за оказанные им услуги за определенный временной период. В сумму входит не только заработная плата, но также дополнительные премии, надбавки, компенсации из разных источников финансирования.

При помощи фонда оплаты труда анализируют затраты на выплату вознаграждения работникам различных структурных подразделений, регулируют, оптимизируют, корректируют ставки, оклады, расценки. Именно от данной суммы происходят начисления всех выплат, предусмотренных действующим законодательством: отчисления в социальные, страховые фонды, пенсионные отчисления и др. Поэтому ФОТ – это не только механизм для рационального распределения средств компании, но также инструмент стимулирования и поощрения ее работников.

Регулируют данную сумму не только организации, но и законодательные акты, поэтому у любого работника есть возможность самостоятельно узнать, что входит в ФОТ и рассчитать его величину.

Что включает в себя ФОТ?

Для вычисления общей величины расходов на выплату персоналу заработной платы производят расчет фонда оплаты труда, структура которого включает следующие данные:

- заработная плата, начисляемая работникам, вне зависимости от выполняемых ими должностных обязанностей;

- если оплата за работу сотрудникам начисляется в виде выпущенной продукции, то при расчете включают стоимость этой продукции;

- все поощрения, начисляемые работникам в виде денежного вознаграждения;

- если для сотрудников фирмы организовано бесплатное питание, то в фонд войдут средства, которые выделяются на него;

- надбавки за выполнение работы без перерыва, за выслугу лет;

- средства, начисленные в счет компенсаций больничных листов или прогулов не по вине работников;

- надбавки для выплаты сотрудникам, переведенным на нижестоящие должности;

- средства, выделяемые на проезд, оплату проживания для работников, работающих вахтовым методом;

- средства на зарплату сотрудникам сторонних организаций или индивидуальным предпринимателям, оказывающим разные услуги;

- средства для выплаты пенсий, если сотруднику пришлось выйти на пенсию в связи с наступлением особой ситуации (например, получена производственная травма, ставшая причиной получения инвалидности до достижения работником пенсионного возраста, предусмотренного законодательством).

Из расчета исключаются такие суммы, как:

- дивиденды;

- кредиты, выдаваемые сотрудникам без начисления процентов за пользование денежными средствами;

- социальные пособия, начисляемые и выплачиваемые из государственного бюджета;

- премии, выдаваемые персоналу за качественную работу в течение года;

- любые виды материальной помощи;

- компенсации, вызванные ростом цен.

Также при расчете не принимаются во внимание одноразовые или непостоянные выплаты, средства, которые работающие получают из фондов страхования.

Отличия между ФОТ и ФЗП

Несмотря на схожую формулировку между двумя этими показателями, у них есть одно принципиальное различие:

- величина ФОТ включает сумму начисленной заработной платы и социальных выплат за определенный временной период;

- в ФЗП включена сумма заработка (оклады, надбавки, премии, компенсации, связанные с условиями труда) за вычетом социальных выплат за аналогичный период времени. То есть все те суммы, которые полагаются сотруднику за фактически отработанное время и выполненную работу.

Разница будет понятнее, если привести конкретный пример:

На предприятии за ноябрь 2017 года начислено 500 000 рублей, выплаты за этот месяц составили:

– 300 000 рублей – заработная плата за период с 15 по 31 октября 2017 года;

– 130 000 рублей – сумма начисленного аванса работникам за ноябрь 2017 года.

Таким образом, ФОТ составил 500 000 рублей, а ФЗП – 430 000 рублей.

Два показателя могут по величине совпадать друг с другом на тех предприятиях, где не предусмотрено поощрение работников в денежном эквиваленте или любое другое поощрение, при этом выплачивается только заработная плата. Тогда и при планировании текущих и будущих расходов фирмы во внимание принимается только ФОТ. Он представляет собой более широкое понятие и включает суммы всех начислений, в том числе и фонд заработной платы (ФЗП).

Формула расчета годового ФОТ

На предприятии расчетом занимается бухгалтерия, но при желании самостоятельно вычислить величину данного показателя может любой работник.

Все сотрудники, рассчитывающие ФОТ, должны быть осведомлены о том, на основании каких документов и по каким правилам определяется этот показатель. На величину ФОТ прямое влияние оказывает система оплаты труда, существующая в организации.

Во внимание принимаются следующие факторы:

- величина оклада;

- размеры тарифной сетки;

- расценки за выполнение сдельных работ;

- различные надбавки и премии.

Вычисление проводится на основании данных, полученных из следующих документов:

- расчетные ведомости за год, где отражаются все выплаты, осуществляемые предприятием по всем работникам без исключения;

- табели учета рабочего времени. Ведением данной документации занимаются ответственные лица. Именно они вносят в табели количество фактически отработанных часов, а также пропущенного и сверхурочно отработанного времени;

- штатное расписание по всем сотрудникам, в котором обозначены тарифные ставки, размеры надбавок к окладам, показатели выработки и т.д.

Стандартной формулы для расчета годового фонда нет. Тем не менее для определения значения показателя в цифровом выражении применяются два способа:

ФОТ г = Сзп * Ч * 12, где

ФОТ г – годовой фонд оплаты труда;

Сзп – средняя заработная плата на предприятии за определенный временной период (год);

Ч – среднесписочная численность всех работников предприятия.

Чтобы получить размер средней заработной платы, сумму всех выплат, которые были начислены и выплачены персоналу, делят на 12 месяцев.

ФОТ г = (Зг + Дд) * К, где

Зг – заработная плата, начисленная сотрудникам за год;

Дд – доплаты и иные поощрения персонала;

К – фиксированный коэффициент для предприятий, работающих в районах Крайнего Севера или на приближенных к нему территориях.

Формула расчета месячного ФОТ

Для определения месячного фонда используют видоизмененную формулу нахождения годового показателя:

ФОТ м = Сзп * Ч, где

ФОТ м – месячный фонд оплаты труда;

Сзп – средняя заработная плата за месяц;

Ч – среднесписочная численность.

Осознанный и взвешенный подход при планировании деятельности любого предприятия – залог стабильности и успешного развития в будущем. ФОТ относится к важнейшим финансовым показателям, правильность расчета которого станет основополагающим фактором при прогнозировании трудовой деятельности и разработки комплекса мероприятий, направленных на стабилизацию баланса фирмы.

Так как фонд формируют предприятия, которые самостоятельно занимаются собственным финансированием, то осуществляя планирование и расчет этого показателя, необходимо отдельно направлять средства на формирование резервных фондов. Такие мероприятия помогут не только возмещать задолженности перед персоналом, но также резервировать оставшиеся лишними денежные средства.

Заключение

Таким образом, оплата труда – многофакторное понятие, включающее множество разных элементов, действие которых направлено на установление зарплаты и рационализацию расходования средств организации. Поэтому, формируя ФОТ, важно принимать во внимание не только интересы фирмы, но и всех сотрудников, а также специфику деятельности компании.