Инфляция и безработица. Кривая Филлипса

Для изучения феномена инфляции нередко используется кривая Филлипса. Она указывает на наличие обратной связи между движением цен (и заработной платы) и уровнем безработицы. Эту связь впервые установил австралийский экономист Филлипс (см. гл. 14). Он обратил внимание, что в условиях депрессии, для которой характерно снижение или, по крайней мере, торможение цен, наблюдается рост безработицы. С наступлением подъема происходит рост цен (повышенный спрос на товары) и уровень безработицы снижается.

Эту связь можно прокомментировать следующим образом. Как известно, уровень заработной платы и уровень занятости взаимосвязаны. С повышением заработной платы занятость растет, а безработица снижается. Но повышение заработной платы означает рост издержек, а следовательно, и цен. Повышение же цен, как правило, означает снижение безработицы. Рост цен (т.е. инфляция) выступает в качестве платы за сокращение безработицы.

Инфляция и безработица — две острые и взаимосвязанные проблемы. Чем выше темпы инфляции, тем ниже размеры безработицы. Чем ниже темп инфляции, тем большее число людей вынуждены заниматься поиском работы. Это реальная, хотя и эмпирически установленная картина.

При выработке экономической политики приходится выбирать: либо инфляция, либо безработица. Практически идет поиск наиболее приемлемого сочетания двух «зол». На рисунке представлена модифицированная кривая Филлипса.

Кривая Филлипса:UN — естественный уровень безработицы; РN — темп роста цен при этом уровне.

Подходы к решению проблемы искомого сочетания инфляции и безработицы у Кейнса и Фридмена неодинаковы. Кейнс исходит из того, что стимулирование денежного спроса (небольшая инфляция) будет способствовать повышению уровня занятости. Фридмен утверждает, что равномерный рост денежного предложения и устранение бюджетного дефицита ведут к торможению инфляции, стабильному росту и «нормальной» занятости. Кейнс делает упор на гибкую денежную политику и рост денежной массы, Фридмен — сторонник жесткой денежной и фискальной политики.

Кривая Филлипса «работает» в относительно короткие периоды роста безработицы и снижения производства. В условиях длительного периода кривая «взлетает вверх», становится «крутой». Проще говоря, возникает так называемая стагфляция — сохранение высокой безработицы при одновременном инфляционном росте цен.

Подводя некоторый итог, отметим, что в современной интерпретации кривой Филлипса вместо темпов прироста номинальной заработной платы принято рассматривать темпы прироста цен, т.е. инфляции. Это объяснимо, ибо два этих показателя тесно связаны. Если растет заработная плата, то обычно повышаются цены.

На поведение людей, производственную активность населения оказывают влияние не только рост цен, но и ожидания. Если они рациональны, то рационально и поведение. Людей интересует не номинальная, а реальная заработная плата. Сама инфляция становится теперь зависимой от степени доверия к действиям правительства. Политика выбора между безработицей и инфляцией теряет свою актуальность. Основные акценты смещаются в сторону изучения факторов, под влиянием которых формируются ожидания.

Рынок капитала и процент.

Понятие капитала в экономической теории. Капитал как фактор производства.

Под капиталом на рынке факторов производства понимается физический капитал, или производственные фонды. Последние можно назвать капитальными благами. К капитальным благам относятся: 1) жилые здания; 2) производственные сооружения, машины, оборудование, инфраструктура; 3) товарно-материальные запасы.

Капитал в широком смысле можно определить как ценность, приносящую поток дохода. С этой точки зрения, капиталом можно назвать производственные фонды предприятия, землю, ценные бумаги, депозит в коммерческом банке, «человеческий капитал» и т. п. Все перечисленные блага приносят поток доходов в различных формах: в виде арендной платы, выплат процентов по депозитам, дивидендов по ценным бумагам, земельной ренты и т. д.

Капитал как запас – это накопленные блага производственного назначения на определенный момент времени. Инвестиции представляют собой поток, благодаря которому происходит приумножение существующего запаса капитальных благ за определенный отрезок времени. Инвестиции на рынке факторов производства подразумевают капиталовложения, которые увеличивают запас физического капитала. Инвестиции, в соответствии с важнейшими разновидностями физического капитала, можно подразделить на инвестиции а) в жилые здания; б) в машины и оборудование; в) в товарно-материальные запасы. Поэтому не следует смешивать указанные капиталовложения с инвестициями как категорией финансового рынка, где покупаются и продаются такие финансовые активы.

Необходимо различать капитал и услуги капитала. Капитал представлен как запас, а его услуги – как поток. В связи с этим не следует смешивать цену капитальных благ и цену услуг капитала, которая называется арендной платой, или рентной оценкой. Некоторые авторы предлагают различать эти понятия в том смысле, что рента – это доход от невоспроизводимого фактора с неэластичным предложением, а арендная плата – это доход от воспроизводимого фактора производства длительного пользования, т. е. капитала. Таким образом, можно говорить о трех сегментах рынка капитала: 1) о рынке капитальных благ, где покупаются и продаются производственные фонды; 2) о рынке услуг капитала, где эти фонды могут быть сданы напрокат за определенную плату; 3) о рынке заемных средств, или ссудного капитала. Доход, порождаемый ссудным капиталом, называется процентом.

Принято различать основной и оборотный капитал. Основной капитал в физической форме представлен всеми теми капитальными благами длительного пользования, которые теряют свою ценность по мере износа в течение нескольких производственных циклов.

Амортизация – это обесценение основного капитала в результате его износа. Для возмещения изношенного за весь срок службы основного капитала создается фонд амортизации, куда поступают амортизационные отчисления после продажи готовой продукции.

Норма амортизации – это отношение ежегодной суммы амортизационных отчислений к стоимости капитального блага, выраженное в процентах. Нормы амортизации для различных видов машин и оборудования устанавливаются законодательно, поскольку амортизационные отчисления не включаются в налогооблагаемую базу (не подлежат налогообложению). Государство, устанавливая практику ускоренной амортизации, позволяет фирмам за достаточно короткий период сформировать фонд амортизации для многих видов оборудования.

Существуют различные схемы амортизационных отчислений:

– метод прямолинейной амортизации, когда амортизационные отчисления представляют собой одну и ту же сумму в течение срока работы капитального блага;

– метод ускоренной амортизации;

– метод снижающегося остатка, когда амортизационные отчисления рассчитываются как отношение одной и той же амортизационной нормы, но не к первоначальной стоимости станка, а к его остаточной стоимости на каждый год.

Физический капитал связан с понятием окольных, или косвенных методов производства, связанных с временным лагом, поскольку для создания капитального блага требуется время.

Разница между суммой потребительских благ, произведенных при помощи капитала, и суммой потребительских благ, которой пришлось пожертвовать для создания капитала, составляет величину чистой производительности капитала.

Капитал обладает производительностью, так как при помощи капитала можно получить большее количество продукции – обеспечить себе поток доходов в виде потребительских благ. Однако, если такие факторы, как труд и земля, предстают явлениями, созданными вне экономической системы, то капитальные блага предстают как фактор, производимый самой экономической системой.

Чистая производительность капитала в процентном выражении – это выраженная в процентах доходность капитала, или норма дохода на капитал. Норма дохода на капитал играет важную роль при сравнении выгодности различных инвестиций в альтернативные проекты. При прочих равных условиях рациональный экономический субъект предпочтет осуществить инвестиции в проект, приносящий более высокую норму дохода.

Спрос и предложение на рынке услуг капитала.

На рынке капитальных благ спрос на них предъявляет бизнес, а предложение капитальных благ осуществляют домашние хозяйства. Эти субъекты рынка, являющиеся поставщиками капитальных благ, предоставляют заемные средства (свои сбережения) для осуществления инвестиций, благодаря которым и будут приобретены капитальные блага. На рынке услуг капитала спрос и предложение осуществляют фирмы, сдающие в аренду принадлежащие им капитальные блага по определенной ставке – арендной плате (или рентной оценке).

Спрос на капитал – это спрос на заемные средства (ссудный капитал). Бизнес предъявляет спрос на заемные средства для осуществления инвестиций, т. е. ему требуется определенная денежная сумма для пополнения производственных фондов (капитала в физической форме). Домашние хозяйства тоже предъявляют спрос на деньги, но природа этого спроса иная, так как не связана с предпринимательской деятельностью. Кроме того, что спрос на физический капитал, так же, как и на другие факторы производства, является производным спросом, т. е. он зависит от спроса на те блага и услуги, в производстве которых используется физический капитал.

Спрос на услуги капитала можно представить в виде кривой, имеющей отрицательный наклон (рис. 12.1).

По мере вовлечения в производственный процесс все большего количества услуг капитала, снижается предельный продукт капитала в денежном выражении (MRPK),  или предельная доходность капитала. То же самое наблюдается и при увеличении услуг труда и снижении его предельного продукта. Следовательно, в данной ситуации действует закон убывающей доходности. Этот закон помогает понять динамику уровня дохода на капитал, или чистой производительности капитала. При неизменных объемах используемых факторов труда и земли, чистая производительность капитала, или «естественная» норма процента (уровень дохода на капитал) имеет тенденцию к понижению по мере роста вовлеченных в производство услуг капитала. Чем больше капитальный запас в стране, тем меньше отдача от него, или прибыльность.

или предельная доходность капитала. То же самое наблюдается и при увеличении услуг труда и снижении его предельного продукта. Следовательно, в данной ситуации действует закон убывающей доходности. Этот закон помогает понять динамику уровня дохода на капитал, или чистой производительности капитала. При неизменных объемах используемых факторов труда и земли, чистая производительность капитала, или «естественная» норма процента (уровень дохода на капитал) имеет тенденцию к понижению по мере роста вовлеченных в производство услуг капитала. Чем больше капитальный запас в стране, тем меньше отдача от него, или прибыльность.

Кроме того, при миграции капитала между различными отраслями промышленности в условиях совершенной конкуренции этот уровень имеет тенденцию к выравниванию. Если не существует барьеров для вхождения в отрасль и выхода из нее, слишком высокие уровни дохода на капитал привлекут предпринимателей. По мере роста капиталовложений в эту отрасль, уровень их доходности начнет снижаться, а в тех отраслях, которые капитал покинул, доходность капиталовложений начнет повышаться. Таким образом, в условиях совершенной конкуренции свободный перелив капитала приведет к выравниванию альтернативной ценности различных проектов капиталовложений.

Чтобы определить, какое количество услуг капитала будет приобретать фирма, необходимо сопоставить предельный продукт капитала в денежном выражении (MRPK) со сложившейся на рынке ценой услуг капитала, т. е. рентной оценкой (R) (рис. 12.1). Оптимальное количество услуг капитала будет приобретено тогда, когда MRPK равен рентной оценке.

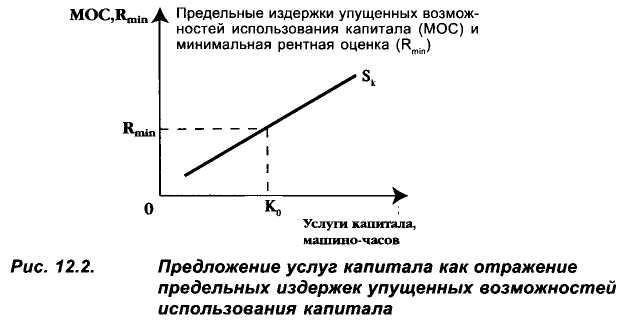

Предложение услуг капитала рассматривают в краткосрочном и долгосрочном периоде. В краткосрочном периоде оно является абсолютно неэластичным. Однако в долгосрочном периоде предложение услуг капитала становится эластичным, поскольку изменяется сама величина капитального запаса страны, который может поставить больше услуг капитала.

Предложение услуг капитала в долгосрочном периоде можно представить в виде кривой, имеющей положительный наклон (рис. 12.2), потому, что те субъекты, которые предлагают услуги капитала, отказываются от альтернативного его применения. Чем выше рентная  оценка, сложившаяся на рынке данного капитального блага, тем больше капитальных услуг может быть поставлено. Чтобы определить количество поставляемых услуг капитала, необходимо сравнить так называемуюминимально приемлемую рентную оценку (Rmin) и предельные издержки упущенных возможностей (МОС), связанные с владением данным активом. Таким образом, рынок услуг капитала неразрывно связан с рынком заемных средств.

оценка, сложившаяся на рынке данного капитального блага, тем больше капитальных услуг может быть поставлено. Чтобы определить количество поставляемых услуг капитала, необходимо сравнить так называемуюминимально приемлемую рентную оценку (Rmin) и предельные издержки упущенных возможностей (МОС), связанные с владением данным активом. Таким образом, рынок услуг капитала неразрывно связан с рынком заемных средств.

Соединив спрос на услуги капитала и предложение услуг капитала (рис. 12.3), видно, что спрос на услуги капитала уравновешивается с предложением услуг капитала при рентной оценке RE. Любые сдвиги кривых SK и DK под воздействием изменений в технологии, потребительских вкусов и предпочтений и т. д. изменят уровень равновесной рентной оценки на рынке ус луг капитала.

Спрос и предложение на рынке заемных средств (ссудного капитала). Реальные и денежные теории процента.

Спрос на рынке заемных средств определяется потребностью бизнеса в приобретении физического капитала для осуществления инвестиционных проектов. Кривая спроса DK (спрос на заемные средства) будет иметь отрицательный наклон (рис. 12.4). Это объясняется убывающей предельной производительностью инвестиций по мере того, как увеличивается количество привлекаемого ссудного капитала.

Норма дохода от инвестиций рассчитывается как отношение дохода от инвестиций к объему инвестированных средств, выраженное в процентах. Кривая предложения заемных средств будет иметь положительный наклон (рис. 12.5). Эта кривая отражает предложение сбережений домашних хозяйств.

Причиной ее конфигурации являются растущие предельные издержки упущенных возможностей. Речь идет об упущенной возможности потратить свои сбережения в настоящем периоде времени.

При исследовании рынка ссудного капитала и категории процента очень важно подчеркнуть роль фактора времени. Кривая SK свидетельствует о том, что домашнее хозяйство отказывается от текущего потребления своих сбережений, предлагая их в ссуду. Межвременный выбор означает выбор экономического субъекта во времени. В данном случае речь идет о выборе между текущим и будущим потреблением денежного дохода домашнего хозяйства.

Домашнее хозяйство рассчитывает на поток доходов в будущем. Процент и является платой за то, что владелец заемных средств предоставляет другим субъектам возможность сегодняшнего, текущего использования капитала. Экономическая теория использует допущение о том, что сегодняшние блага люди оценивают выше будущих благ. Речь идет об особенности экономического поведения субъектов рыночного хозяйства, получившей название временного предпочтения. Временное предпочтение – это склонность индивидов при прочих равных условиях оценивать текущее потребление или доход выше, чем потребление или доход в будущем.

Для того чтобы побудить владельца денежного капитала отказаться от сегодняшнего распоряжения ресурсами, необходимо вознаградить его за такой отказ. Те же хозяйственные агенты, которые получают возможность использовать сегодня заемные средства, должны заплатить за это владельцу ссудного капитала. Процент есть цена отказа от сегодняшнего (текущего) потребления благ.

Учет фактора времени при определении категории процента связан с предпочтением текущего потребления будущему потреблению. Временное предпочтение можно выразить в процентных и относительных величинах. Норма временного предпочтения можно определить, сопоставляя натуральные и денежные величины, т. е. чистый доход (чистую производительность капитала) и отказ от текущего потребления.

Сопоставляя будущий доход и сегодняшнее воздержание от текущего потребления в денежных единицах, следует разделить ожидаемый в будущем доход на ту сумму денег, от расходования которой в настоящее время отказывается индивид.

Временное предпочтение может быть положительным, нулевым и отрицательным. Цена отказа от сегодняшнего потребления сбережений может быть измерена нормой временного предпочтения: 1) индивид имеет положительную норму временного предпочтения, если ему в будущем требуется более 1 долл. для компенсации отказа от возможности потратить 1 долл. в текущем периоде; 2) индивид имеет отрицательную норму временного предпочтения, когда он отказывается от траты 1 долл. в текущем периоде, даже если в будущем он получит менее 1 долл.; 3) индивид имеет нулевую норму временного предпочтения, когда он отказывается от возможности потратить 1 долл. в текущем периоде ради получения 1 долл. в будущем.

Итак, побудить домашнее хозяйство отказаться от все большей суммы сегодняшнего потребления своих сбережений можно, только повышая вознаграждение, или цену этого отказа.

Анализ межвременного выбора можно провести также с помощью кривой безразличия домашнего хозяйства, распределяющего свое потребление денежных средств между настоящим и будущим временем (рис. 12.6). Предельная норма временного предпочтения (MRTP) – это отношение дополнительного потребления в будущем (будущего дополнительного дохода) к дополнительной денежной единице текущего потребления, от которой субъект отказывается. Если сегодняшнее потребление обозначить буквой C1, а будущее – С2, то MRTP можно представить как ΔС2/ ΔС1.

Речь идет о различных комбинациях расходования денежных средств (текущего дохода): если сберегается часть текущего дохода, то возможно увеличение потребления в будущем периоде. На кривой безразличия U каждая точка показывает возможные сочетания между сегодняшним, текущим потреблением (С1) и будущим потреблением (С2). Кривые безразличия с крутым наклоном будут у субъектов с высоким значением положительного временного предпочтения. Эти люди сильнее, чем другие, предпочитают блага настоящие благам будущим. Наклон кривой безразличия в любой точке определяется предельной нормой временного предпочтения, умноженной на –1, т. е. – ΔС2/ ΔС1. Наклон кривой безразличия отрицателен. При отказе от текущего потребления и сбережении (от точки А до В) домашнее хозяйство получит большую величину в будущем периоде, т. е. произойдет увеличение будущего потребления (от точки В до С). Отношение отрезков CB/AB показывает предельную норму временного предпочтения, равную 1,2/1. Оно будет еще выше, если мы сравним отрезки ED и DC на более крутом участке кривой безразличия: 2/1.

С овместив кривые спроса и предложения на рынке заемных средств, можно рассматривать категориюпроцента как своеобразную цену равновесия: в точке пересечения кривых DK и SK устанавливается равновесие на рынке ссудного капитала (инвестиционных средств), DK = SK. В точке E происходит совпадение нормы дохода ссудного капитала (нормы дохода от инвестиций) и нормы временного предпочтения (рис. 12.7).

овместив кривые спроса и предложения на рынке заемных средств, можно рассматривать категориюпроцента как своеобразную цену равновесия: в точке пересечения кривых DK и SK устанавливается равновесие на рынке ссудного капитала (инвестиционных средств), DK = SK. В точке E происходит совпадение нормы дохода ссудного капитала (нормы дохода от инвестиций) и нормы временного предпочтения (рис. 12.7).

Ставкой (нормой) процента называется отношение дохода, полученного от предоставления в ссуду капитала, к величине ссужаемого капитала, выраженное в процентах. Равновесная ставка процента означает, что на этом уровне совпадают норма дохода от инвестиций и норма временного предпочтения.

Все предыдущее изложение было основано на объяснении категории процента в русле концепции неоклассической школы, т. е. реальной теории процента.

Экономисты, рассматривающие реальную теорию процента, подчеркивают, что процент существует во всех хозяйственных системах, потому, что во этих системах 1) существует большая производительность окольных, или косвенных методов производства (капитал обладает производительностью), и 2) во всех обществах существует предпочтение благ настоящих благам будущим. Согласно денежной теорией процента Дж. М. Кейнса, процент – есть плата за расставание с ликвидностью. Если сторонники реальной теории процента видят его суть в реальных факторах (производительности и нетерпении), то сторонники денежных теорий сводят природу процента к чисто денежному явлению.

М. Блауг обращает внимание на то, что процентная ставка работает одновременно на трех направлениях: 1) в области потребительских решений; 2) в области инвестиционных решений; 3) в области решений, определяющих структуру портфеля финансовых активов. Иными словами, ставка процента – это и награда за ожидание, и показатель чистого дохода на капитал, и компенсация за отказ от ликвидности.

Под влиянием кредитно-денежной политики правительства, воздействующей на величину ставки процента, интерес к реальным теориям несколько упал. Однако, реальная теория процента определяет норму процента применительно к рынку товаров, а денежная теория определяет ее либо для рынка ценных бумаг, либо для кредитного рынка (рынка заемных средств). Таким образом, ни реальная, ни денежная теории процента не утратили своей актуальности в исследовании рынков.

Факторы, определяющие сдвиги кривых спроса и предложения на рынке заемных средств.

Кривые спроса и предложения на рынке заемных средств (ссудного капитала) могут смещаться под влиянием самых различных факторов.

Факторы изменения спроса на ссудный капитал (рис. 12.8):

1 ) Изменение спроса может произойти из-за уменьшения или увеличения предельной производительности физического капитала, который и приобретается фирмами посредством рынка заемных средств. Если произошло повышение предельной производительности капитала, то криваяDK сместится в положение DK’. Причина – изменения в технике и технологии производства, т. е. научно-технический прогресс (НТП). Тенденция к падению уровня процентной ставки может быть заторможена или парализована тем влиянием, которое оказывает на производство НТП. Происходящий рост предельной производительности капитала показывает, что под воздействием НТП тому же объему спроса на заемные средства К0 будет соответствовать более высокая ставка r1. Однако НТП может выражаться и во внедрении капиталосберегающих технологий. Тогда кривая спроса DK сместится в положение DK’’, и при объеме заемных средств К0 ставка процента снизится до r2.

) Изменение спроса может произойти из-за уменьшения или увеличения предельной производительности физического капитала, который и приобретается фирмами посредством рынка заемных средств. Если произошло повышение предельной производительности капитала, то криваяDK сместится в положение DK’. Причина – изменения в технике и технологии производства, т. е. научно-технический прогресс (НТП). Тенденция к падению уровня процентной ставки может быть заторможена или парализована тем влиянием, которое оказывает на производство НТП. Происходящий рост предельной производительности капитала показывает, что под воздействием НТП тому же объему спроса на заемные средства К0 будет соответствовать более высокая ставка r1. Однако НТП может выражаться и во внедрении капиталосберегающих технологий. Тогда кривая спроса DK сместится в положение DK’’, и при объеме заемных средств К0 ставка процента снизится до r2.

2) Сдвиг спроса на капитал может происходить из-за изменений во вкусах и предпочтениях потребителей, поскольку спрос на физический капитал – это производный спрос.

3) Инфляция и инфляционные ожидания также воздействуют на сдвиг кривой DK. Спрос на заемные средства при инфляции должен возрасти. Это – спрос преимущественно на рынке краткосрочных ссуд. Предприниматель, занимая денежные средства, рассчитывает на инфляционное повышение цен на свою продукцию и рост прибылей. Кроме того, отдавать долг он рассчитывает обесценивающимися деньгами. В результате кривая DK смещается в положение DK’ и происходит рост ставки процента при той же величине спроса на заемные средства К0.

4 ) Сдвиги в спросе на ссудный капитал могут происходить из-за изменений в налоговом законодательстве. Рост ставок налога на прибыль корпораций смещают кривую спроса на капитал в положениеDK’’, так как ослабляются стимулы к инвестированию. И, наоборот, снижение налоговых ставок и введение налоговых льгот сместят кривую спроса на ссудный капитал в положение DK’.

) Сдвиги в спросе на ссудный капитал могут происходить из-за изменений в налоговом законодательстве. Рост ставок налога на прибыль корпораций смещают кривую спроса на капитал в положениеDK’’, так как ослабляются стимулы к инвестированию. И, наоборот, снижение налоговых ставок и введение налоговых льгот сместят кривую спроса на ссудный капитал в положение DK’.

Факторы изменения предложения на ссудный капитал (рис.12.9):

1) Инфляция сдвигает кривую SK в положение SK’ так, что величине предложения капитала К0 соответствует более высокая ставка процента r1. В условиях, когда деньги теряют свою покупательную способность, кредиторы будут поднимать номинальную ставку процента, желая обезопасить свои денежные средства от обесценения.

2) Смещение кривой предложения сбережений будет зависеть от фазы деловой активности, в которой находится экономика. В фазе спада люди стремятся больше сберегать, нежели тратить. Следовательно, кривая предложения заемных средств сместится в положение SK’’. Предложению заемных средств К0 будет соответствовать более низкая процентная ставка r2. Противоположная ситуация – в фазе подъема, т.е. сдвиг кривой предложения SK положение SK’. При объеме капитала К0 ставка процента составит r1.

3) Налоговая и кредитно-денежная политика государства, использующая в качестве инструментов воздействия на экономику налоговые ставки, ставку процента, другие инструменты политики Центрального Банка, оказывают влияние на предложение сбережений. В результате это отражается на смещении кривой предложения заемных средств.

Номинальная и реальная ставка процента. Фактор риска в процентных ставках.

Номинальная ставка процента – это текущая рыночная ставка, не учитывающая уровень инфляции.

Реальная ставка процента – это номинальная ставка за вычетом ожидаемых (предполагаемых) темпов инфляции.

Различие между номинальной и реальной процентной ставкой приобретает смысл только в условиях инфляции (повышения общего уровня цен) или дефляции (снижения общего уровня цен).

Эффект Фишера, выражающий связь между номинальной и реальной ставкой процента, означает следующее: номинальная ставка процента изменяется так, чтобы реальная ставка оставалась неизменной:

i = r + π 0 , где i – номинальная ставка процента, r – реальная ставка процента, π 0 – ожидаемый темп инфляции (в процентах).

Таким образом, само различие между номинальными и реальными переменными порождено инфляционными или дефляционными процессами в экономике.

В реальности существует множество различных ставок процента на рынке заемных средств, на рынке ценных бумаг, на рынке недвижимости и т. д. Первой причиной этому является степень риска капиталовложений.

Риск в рыночном хозяйстве связан с неопределенностью как имманентной чертой рыночного процесса. Поэтому, чем выше риск при предоставлении ссуды, тем выше должна быть ставка процента. В связи с этим, ставки процента по рисковым и безрисковым активам будут различными.

Безрисковые активы – это активы, обеспечивающие денежные поступления в заранее обусловленном размере (государственные ценные бумаги).

Рисковые активы – это активы, денежные поступления от которых весьма неопределенны и часто зависят от случая (акции финансовых пирамид).

Вторая причина различий в ставках процента – это срок, на который выдаются ссуды. Краткосрочные ссуды предоставляются под более низкий процент, нежели долгосрочные.

Третьей причиной является степень монополизации рынка заемных средств. Поскольку монополист обладает определенной властью над рыночной ценой (ставка процента), то чем выше степень монополизации на рынке ссудных капиталов, тем будет выше ставка процента.

Экономическому субъекту, принимающему решение на рынке капитала, необходимо знание различных ставок процента для того, чтобы при осуществлении инвестиционных проектов с низкой степенью риска сравнивать ожидаемые доходы со ставкой процента по безрисковым активам. В свою очередь, осуществление высокорисковых инвестиционных проектов требует сравнения ожидаемых доходов с процентной ставкой по соответствующим активам со значительной степенью риска.

Дисконтирование и принятие инвестиционных решений.

Итак, рыночная ставка процента играет важную роль при принятии инвестиционных решений. Предприниматель всегда сравнивает ожидаемый уровень дохода на капитал (в процентном выражении) с текущей рыночной ставкой процента по ссудам. Сами по себе инвестиции нельзя считать высоко- или низкодоходными, если не принимать во внимание ставку процента. Инвестиции следует осуществлять, если ожидаемый уровень дохода от них не ниже или равен рыночной ставке процента по ссудам. Это доказывает альтернативность экономических решений в рыночном хозяйстве, необходимость постоянного сопоставления различных вариантов и выбор оптимального из них. Таким образом, процент выполняет важнейшую задачу эффективного распределения ресурсов в рыночном хозяйстве, выбор наиболее доходного из возможных инвестиционных проектов.

Сравнение уровня дохода на инвестиции с процентной ставкой – это один из способов обоснования эффективности инвестиционных проектов. При этом важно учитывать различие номинальной и реальной ставки при сравнении ожидаемого уровня дохода капиталовложений и реальной ставки процента с учетом фактоpa риска капиталовложений. Если предполагаемый инвестиционный проект отличается низкой степенью риска, то необходимо сравнивать ожидаемую доходность со ставкой процента по безрисковым активам.

Дисконтирование – это специальный прием для соизмерения текущей (сегодняшней) и будущей ценности денежных сумм. Дисконтирование можно определить и как снижение ценности отсроченных денежных поступлений.

Проблема дисконтирования заключается в том, что при осуществлении инвестиционных проектов (покупке оборудования, строительстве нового завода, прокладке железной дороги и т. п.) необходимо сопоставлять величину сегодняшних затрат и будущих доходов. Попросту говоря, деньги в освоение проекта необходимо вложить сегодня, а доходы получите в будущем.

Дисконтирование – это процедура, обратная начислению сложных процентов, т. е. расчету будущей ценности (FV) сегодняшней суммы денег (PV).

Формула для расчета будущей ценности сегодняшней суммы денег:

,

где t – количество лет, r – ставка процента.

Формула для расчета сегодняшней ценности будущей суммы денег, позволяющая дисконтировать будущие доходы, такова:

, и показывает, что чем ниже ставка процента и меньше период времени (t), тем выше дисконтированная величина будущих доходов.

, и показывает, что чем ниже ставка процента и меньше период времени (t), тем выше дисконтированная величина будущих доходов.

Чистая дисконтированная ценность (NPV) представляет собой разницу между дисконтированной суммой ожидаемых доходов и издержками на инвестиции, т. е. NPV= PV – С. Использование критерия чистой дисконтированной ценности означает, что инвестирование имеет смысл только тогда, когда NPV > 0. При NPV < 0 критерий чистой дисконтированной ценности показывает нецелесообразность осуществления проекта.

Внутренняя норма дохода (IRR) – это показатель, который означает такую ставку дисконтирования, при которой чистая дисконтированная ценность равна нулю.

Внутренняя норма дохода, в сущности, – это тот максимальный уровень ставки процента, на который может согласиться инвестор для привлечения инвестиционных средств на рынке ссудного капитала.

Рынок капитальных активов (капитальных благ длительного пользования).

Ценность капитального блага непосредственно связана с потоком доходов, которые можно получить от его использования. Если фирма, купив оборудование по цене С, рассчитывает получить в будущем поток доходов, сегодняшняя ценность которых превосходит величину С, то такая сделка укладывается в рамки рационального экономического поведения. Поток доходов – это арендная плата, или рентная оценка, по которой фирма будет сдавать оборудование в аренду. Следовательно, цена капитального блага тесно связана с рентной оценкой услуг этого блага. Если величина С составляет 10000 рублей, срок службы оборудования – 5 лет, рентная оценка – 2500 рублей в год, а ставка дисконта на рынке заемных средств по безрисковым активам составляет 1%, то PV (сегодняшняя ценность потока доходов) за 5 лет составит 12000 рублей. Фирме имеет смысл приобрести оборудование при таких условиях. Однако, на рынке капитальных благ данного вида не наблюдается равновесия, так как PV > С. Высокая сегодняшняя ценность потока доходов от оборудования, сдаваемого в аренду, вызовет приток хозяйствующих субъектов, желающих купить такое оборудование. Величина С, т. е. сложившаяся первоначально цена капитального блага 10000 рублей, начнет повышаться, так как владельцы ссудного капитала сочтут выгодным вкладывать свои свободные денежные средства в такой проект. Вместе с тем, увеличится предложение оборудования на рынке его проката, а, значит, начнет снижаться рентная оценка (арендная плата), которая теперь будет ниже 2500 рублей ежегодно. В результате уменьшится и дисконтированный поток доходов (арендной платы) так, что PV начнет снижаться. Равновесие на рынке капитальных благ установится тогда, когда С будет равно PV. Другими словами, цена капитального блага есть не что иное, как дисконтированная ценность потока будущих доходов, приносимых от его использования.

Таким образом, цены на рынке услуг физического капитала (ставки арендной платы), цены на рынке ссудного капитала (ставки процента), цены на рынке капитальных благ (дисконтированный поток доходов, приносимый капитальными благами) тесным образом связаны между собой.

Рынок земли и земельных ресурсов. Земельная рента.

Землевладение означает признание права данного (физического или юридического) лица на определенный участок земли на исторически сложившихся основаниях. Чаще всего под землевладением подразумевается право собственности на землю. Землевладение осуществляют собственники земли.

Землепользование – это пользование землей в установленном обычаем или законом порядке. Пользователь земли не обязательно является ее собственником. В реальной хозяйственной жизни субъектов землевладения и землепользования нередко олицетворяют разные физические (или юридические) лица.

Термин услуги земли связан с определением земельной ренты, или арендной платы, земля – с определением цены земли как капитального актива.

Ограниченность предложения земельных ресурсов. Земельная рента.

Важным условием при объяснении категории земельной ренты является факт ограниченности предложения земли. Количество земли – фиксированная величина. Подобной ограниченности не наблюдается при формировании предложения труда или предложения капитала, так как два последних фактора производства являются свободно воспроизводимыми, и могут быть увеличены в ответ на растущий спрос, чего нельзя сказать о земле, которой свойственна абсолютная неэластичность предложения в краткосрочном и долгосрочном периоде, что является причиной особенностей ценообразования на данный вид ресурса.

Другой особенностью земельных ресурсов является их недвижимый характер.

Земельная рента как факторный доход может быть рассмотрена на основе концепции предельных продуктов. Именно размеры предельных продуктов определяют вклад и, соответственно, вознаграждение каждого из факторов производства. Целесообразно рассмотреть модель ценообразования, в которой двумя факторами производства будут земля и труд. Количество применяемой земли составляет фиксированную величину. Переменным фактором являются услуги труда наемных сельскохозяйственных рабочих.

С обственник земельного участка будет нанимать дополнительных рабочих до тех пор, пока предельный продукт, создаваемый наемным сельскохозяйственным рабочим, не сравняется с размером заработной платы (рис. 13.1).

обственник земельного участка будет нанимать дополнительных рабочих до тех пор, пока предельный продукт, создаваемый наемным сельскохозяйственным рабочим, не сравняется с размером заработной платы (рис. 13.1).

Это количество нанимаемых рабочих достигает величины L1, когда размеры предельного продукта равны W1, т. е. совпадают с уровнем заработной платы, сложившейся на конкурентном рынке. Заработная плата всех сельскохозяйственных рабочих составит площадь OW1EL1. Остальная площадь, т. е. фигура W1EDL, есть величина земельной ренты, полученная путем вычета из общей величины созданного продукта совокупной величины заработной платы.

Альтернативная ценность услуг земли и земельная рента. Равновесие на рынке услуг земли.

Экономическая рента – это доход от какого-либо фактора производства, предложение которого неэластично. Следовательно, экономической рентой называется доход не только от сельскохозяйственной земли (а ее предложение неэластично в силу ограниченности земли), а доход от любого ресурса, предложение которого неэластично.

Земля – это фактор, не имеющий альтернативной ценности для общества в целом. Поэтому, если кривая предложения услуг земли вертикальна, то альтернативные издержки ее использования равны нулю.

П ринцип установления земельной ренты, или арендной платы как равновесной цены на рынке земельных ресурсов такой же, как и в случае других рынков факторов производства.

ринцип установления земельной ренты, или арендной платы как равновесной цены на рынке земельных ресурсов такой же, как и в случае других рынков факторов производства.

SN – это кривая предложения услуг земли, DN – кривая спроса на услуги земли, точка Е – это уровень земельной ренты, который уравнивает спрос и предложение услуг земли (рис. 13.2). Если уровень земельной ренты повысится и превзойдет уровень точки Е, предложение услуг земли (хоть оно и неизменно) превысит спрос на нее. В таких условиях земельные собственники станут испытывать трудности со сдачей земли в аренду, и вынуждены будут снизить ставки земельной ренты. Если же уровень ставок понизится (ниже точки Е), то спрос на землю превысит ее неизменное предложение. В таких условиях земельные собственники, воспользовавшись высоким спросом на услуги земли, будут повышать земельную ренту.

Очевидно, что при абсолютно неэластичном предложении услуг земли земельная рента определяется исключительно спросом на услуги земли. Чем выше расположена кривая DN, тем выше и уровень земельной ренты R (DN1 – R1). Спрос на услуги земли является производным спросом, как и спрос на другие факторы производства. Если спрос уменьшится до уровня DN1, то и ставка земельной ренты составит величину R2.

Все изложенное выше относится и к спросу на услуги земли для несельскохозяйственных целей. Но если предположить, что отдельный собственник земли может использовать ее различными способами – для выращивания сельскохозяйственных культур, для строительства гостиницы или парка развлечений, то он сталкивается с проблемой издержек упущенных возможностей, или альтернативной стоимостью.

Дифференциальная земельная рента.

Несмотря на различия концептуального подхода, экономисты подчеркивают неоднородность качества земельных участков. Это означает, что производительность земли как фактора производства будет различной в зависимости от ее плодородия, а также местоположения.

Образование дифференциальной земельной ренты по плодородию можно представить, используя кривые средних и предельных издержек. При условии, что фермерские хозяйства функционируют на рынке совершенной конкуренции, линия спроса на продукцию любого фермера будет горизонтальной. Существуют три участка земли – I, II, III, различающихся плодородием.

На ферме I, где плодородие земли самое высокое (большая урожайность при одинаковых затратах всех факторов производства на всех трех фермах), средние издержки самые низкие (рис. 13.3а). Это означает, что фермер I получит дифференциальную ренту, размер которой равен площади заштрихованного прямоугольника. Фермер II, чьи средние издержки выше, получит меньшую величину ренты (рис. 13.3б). А фермер III только возместит свои издержки, а размер дифференциальной ренты на его участке равен нулю (рис. 13.Зв). Если же рыночная цена на сельскохозяйственную продукцию упадет ниже 10 долл. за центнер, то фермер III будет вынужден уйти с рынка, так как не сможет компенсировать своих издержек (включая нормальную прибыль).

П олучение дифференциальной, т. е. разностной ренты, фермером, хозяйствующим на участкеI, достаточно устойчиво, так как количество высокоплодородных земель ограничено и не может быть расширено в сколько-нибудь близкой перспективе.

олучение дифференциальной, т. е. разностной ренты, фермером, хозяйствующим на участкеI, достаточно устойчиво, так как количество высокоплодородных земель ограничено и не может быть расширено в сколько-нибудь близкой перспективе.

Дифференциальная рента – это доход, полученный в результате использования ресурсов с неэластичным предложением и более высокой производительностью в ситуации ранжирования этих ресурсов.

Цена земли как капитального актива.

В условиях рыночной экономики земля покупается и продается как капитальный актив. Цена земли как капитального блага зависит от двух величин: 1) размеров земельной ренты, и 2)ставки ссудного процента.

Покупатель земельного участка стремится приобрести его ради ренты, которую приносит земля. Покупается право на получение регулярного дохода в течение неопределенно долгого периода времени.

Цена земли — это дисконтированная ценность. Она рассчитывается по аналогии с приобретением любого капитального блага, приносящего регулярный доход.

Поскольку величина t в этой формуле приближается к бесконечности, постольку и коэффициент дисконтирования 1/(1 + г) t становится все меньше и меньше с ростом t. Таким образом, цена земли как дисконтированная ценность (PVN) определяется по формуле:

PVN = R/ r, где R – ежегодный размер земельной ренты, а r – рыночная ставка процента. Из формулы видно, что цена земли будет расти, если увеличивается размер ренты, и падать, если повышается ставка процента.

На практике цена земли зависит от множества факторов, влияющих на спрос и предложение земельных участков, среди которых рост спроса на землю для несельскохозяйственных целей, инфляция, особенно гиперинфляция, падение фермерских доходов, рост ставок ссудного процента.

Предпринимательство и прибыль.

Прибыль: нормальная и экономическая.

Прибыль в рыночном хозяйстве является вознаграждением такого специфического фактора, как предпринимательство. Специфика предпринимательства как фактора производства проявляется через его функции: соединение других ресурсов – труда, капитала, земли – для производства товаров или услуг; принятие основных решений, связанных с деятельностью фирмы; осуществление нововведений в производстве или в сбыте продукции; взятие на себя рисков, вытекающих из выполнения предпринимательских функций. Предприниматель в результате выполнения этих функций вправе претендовать на определенный доход – прибыль.

Прибыль определяют как разность между валовым доходом и валовыми издержками.

В издержки включаются денежные расходы, которые фирма несет на приобретение машин, оборудования, сырья, материалов, на выплату заработной платы работникам и т. д. Фирма в этом случае несет явные издержки, поскольку выплачивает эти деньги внешним по отношению к ней хозяйствующим субъектам. Таким образом, явные, или бухгалтерские, издержки, включают в себя только денежные затраты. В связи с этим, бухгалтерская прибыль представляет собой разность между валовой выручкой и явными (бухгалтерскими) издержками.

Однако в экономические издержки должна входить стоимость услуг всех факторов производства. Любые затраты, а значит, и издержки производства, должны рассматриваться с точки зрения ценности альтернативных возможностей, которыми приходится жертвовать. Любой предприниматель, выбирая сферу приложения своих предпринимательских способностей, сравнивает альтернативные варианты с точки зрения ожидаемых выгод и выбирает наиболее эффективный для себя вариант, упуская альтернативные. Упущенный, или альтернативный, доход должен входить в издержки.

Используя собственные ресурсы, владелец этих факторов не несет явных денежных затрат; это неоплачиваемые, или неявные, издержки, поскольку они могут быть представлены в денежной форме в виде платежей, которые могли бы быть получены фирмой при альтернативном использовании данных внутренних ресурсов. Потеря этих платежей означает, что фирма несет издержки.

Вместе с тем, в условиях совершенной конкуренции, предусматривающих свободные переливы факторов производства из отрасли в отрасль в поисках более высокого дохода, должно произойти выравнивание альтернативной ценности различных вариантов приложения предпринимательских способностей. В этом случае полные издержки совпадут с полной выручкой. Однако это не означает, что предприниматель не получит никакого дохода.

Когда предприниматель организует процесс производства, соединяя в нем различные ресурсы, управляет фирмой и принимает необходимые экономические решения, он выступает как разносторонний специалист, являясь одновременно менеджером, инженером, торговым агентом, юристом, начальником отдела кадров и т. д. И только осуществляя все эти функции, предприниматель тем самым выполняет саму предпринимательскую функцию. В этом случае доход предпринимателя будет складываться минимум из двух частей. Одна часть дохода будет представлять собой плату за труд предпринимателя, за организацию и ведение дела, т. е. то, что принято называть безусловной заработной платой. Вторая часть дохода предпринимателя обусловлена тем, что он является собственником капитала и вкладывает этот капитал в дело. Доход на капитал, принадлежащий предпринимателю, может быть выражен в виде годовой процентной ставки, которая, в свою очередь, является количественным выражением чистой производительности капитала.

Эти две части дохода предпринимателя будут представлять собой прибыль с точки зрения бухгалтера, но с точки зрения экономиста – это элементы издержек. В валовые издержки должна входить и нормальная прибыль как минимальный доход предпринимателя, необходимый для привлечения и удержания этого ресурса в данном производственном процессе. Экономическая прибыль возникает в том случае, если валовая выручка превышает все издержки (явные и неявные), включая в последние и нормальную прибыль.

Источники экономической прибыли.

Экономическая прибыль, которая не входит в издержки, а представляет собой избыток сверх нормальной прибыли, достается предпринимателю как факторный доход.

Специфика предпринимательской деятельности раскрывается не в статичной, а в динамичной экономике, когда факторы, определяющие величину спроса и предложения, изменяются.

Случаи экономического развития («осуществления новых комбинаций» факторов производства) по Й. Шумпетеру:

1) Изготовление нового, т. е. еще неизвестного потребителям, блага или создание нового качества того или иного блага.

2) Внедрение нового, т. е. данной отрасли промышленности еще практически неизвестного, способа производства.

3) Освоение нового рынка сбыта.

4) Получение нового источника сырья или полуфабрикатов.

5) Проведение соответствующей реорганизации рыночной структуры, например обеспечение монопольного положения предприятия или подрыв монопольного положения другого предприятия.

Именно в этих условиях развивающейся экономики особую роль играют предприниматели, и одновременно проявляется специфика предпринимательской деятельности как фактора производства. Предприниматель 1) проявляет инициативу, соединяя факторы (ресурсы) в производственном процессе по-новому; 2) принимает неординарные решения по управлению фирмой; 3) внедряет инновации и несет ответственность за экономический риск.

Итак, нулевая экономическая, или нормальная, прибыль, является следствием статичной экономики и свободной конкуренции в чистом виде. Однако любая конкурентная рыночная ситуация характеризуется как известной неопределенностью в результате динамичности экономической системы, так и значительным контролем над производством и ценами в результате монополизации рынков. Эта неопределенность рынка, с одной стороны, и монополизация рынка, с другой, и порождают экономическую прибыль, получаемую отдельными предпринимателями как дополнительный, избыточный доход, превышение полной выручки над полными издержками.

Причины появления дополнительного дохода:

1) Экономическую прибыль можно рассматривать как вознаграждение за принятие предпринимателем риска, связанного с неопределенностью, присущей развитию рыночной экономики, и не поддаюегося страхованию. Взятие на себя этих рисков является одним из источников экономической прибыли.

2) Экономическую прибыль можно рассматривать как вознаграждение за инновации, которые могут стать для фирмы причиной как дополнительных доходов, так и убытков. Следовательно, предприниматель, решаясь на осуществление нововведений, рискует, но платой за этот риск, в случае успеха, может стать экономическая прибыль.

3) Источником экономической прибыли может стать обладание монопольной властью на рынке, которая в известной степени снижает для предпринимателя степень неопределенности экономической ситуации, а значит, и способствует уменьшению риска потерь и убытков.

Таким образом, если предпринимательство выступает как фактор, нарушающий равновесие рынка, смещающий кривые спроса и предложения в иное положение под воздействием открытия новых технологий, новых рынков, создания новых видов продукции, изменения рыночных структур и т. п., то и прибыль не может выступать как равновесная цена.

Функции прибыли.

Получение прибыли как избыточного дохода, с одной стороны, не может иметь длительного характера, поскольку конкуренция ведет к выравниванию условий хозяйствования, распространению технических нововведений и т. п. С другой стороны, причины, порождающие прибыль, постоянно появляются вновь и воспроизводятся, и с этой точки зрения прибыль играет огромную стимулирующую роль в рыночной экономике.

Стремление получить экономическую прибыль, обойти конкурентов, укрепить свои позиции на рынке – постоянно действующий мотив предпринимательской деятельности, толкающий экономику вперед, к постоянному развитию.

1) Ожидание экономической прибыли стимулирует наиболее эффективное использование ресурсов.

2) Существование экономической прибыли способствует эффективному распределению ресурсов между альтернативными способами их применения.

3) Прибыль не только создает стимулы для расширения производств, продукция которых пользуется спросом, но и выступает источником финансирования такого расширения.

Неопределенность, приносящая экономическую прибыль одним предприятиям, одновременно порождает убытки для других. Однако постоянная угроза убытков является таким же мощным стимулом, как и желание получить прибыль.

Кривая Филлипса

Период, что является краткосрочным предполагает то, что есть обратная зависимость по уровню инфляции, а также уровня безработицы, смысл которой может состоять в том, что повышается занятость и это способствует тому, что растет инфляция, ведь когда имеется дефицит ресурсов. Тогда же случается процесс по их «переманиванию», получается помощь по тому, что увеличивается ставки зарплаты, повышается стоимость товаров инвестиций. Когда экономика спадает, тогда снижается уровень занятости и спроса общего типа, и это может являться также причиной дезинфляции или же дефляции. Английский экономист О. Филлипс в пятидесятых годах опубликовал полученные результаты по своим исследованиям, что находили отражение существования зависимости между процентов зарплаты номинального типа, уровня безработицы. Все это происходило в конце девятнадцатого века и до начала двадцатого столетия в Англии. В дальнейшем проводились исследования в будущем другими учеными, что смогли описать Филлипсом зависимость, которая помогает заменить фактор зарплаты, где номинальный тип влияет на инфляцию.

Важный момент заключается в том, что доля зарплаты, что носит номинальный тип в определенных случаях может составить три четверти всех нужных издержек, связываясь с тем, что направление динамики может совпадать. Доработки, что были произведены учеными, отличались существенным характером, но кривая отражающая обратную зависимость инфляции, а также безработицы стала как раз Кривая Филлипса.

График показывает, что кривая Филлипса может быть положением, когда инфляционный уровень равняется нулю. И если проанализировать состояние экономики Англии, то Филлипсом были сделаны выводы о то, что, если уровень безработицы в два с половиной уровня может равняться нулевой ставке. После того, как построили кривую для американской системы, ученые смогли получить иные показатели.

Сложно разобраться самому?

Попробуй обратиться за помощью к преподавателям

Долгосрочный период и кривая Филлипса

Государственные попытки снизить уровень безработицы не могут давать нужного эффекта: наличие безработицы способна стремиться к уровню, что является естественным, а по росту цен темпы ускоряются. График показывает, что, если совершать новые попытки по уровню безработицы может сместить кривую таким образом, что рождается целый их класс. Фридман показал, что, если совершаются активные действия государства долгого типа на рынке ресурсов труда, могут изменить закономерность, что выводиться Филлипсом. Меняется уровень безработицы, уровень инфляции, и это случается в едином направлении.

Получается, что если ограничивать безработицу используя помощь государственных расходов, то это не повлечет за собой положительных эффектов надолго. Кроме того, такие действия способны приводить к тому, что повышается уровень инфляции, превышая естественный уровень безработицы над исходным уровнем. Появляется нужда в том, что ищут новые пути дабы решить проблемы с безработицей.

Практическое применение кривой Филлипса

Дабы построить кривую совокупную, необходимо применять кривую Филлипса:

- Предложение, что является совокупным, может отражать зависимость по реальным объемам выпусков продукции от ценовых уровней;

- Объемы производства могут напрямую зависеть от того, сколько есть занятых в экономике;

- Повышается количество занятых и это позволяет повысить производственные объемы, а также предложения.

Кривая, что имеет отрицательный наклон может служить как доказательство того, что существует выбор между такими явлениями, как безработица и инфляция. Простая кейнсианская модель в системе экономики, безработица может возникнуть в процессе спада, или же инфляции, когда экономическое функционирование может происходить во время полноценной занятости.

Не нашли что искали?

Просто напиши и мы поможем

Когда одновременно существует высокая инфляция и безработица, то это явление является невозможным. Кривая Филлипса в экономической политике может сопровождаться любыми жертвами. Когда случается негативное общественное отношение к процессу безработицы, терпимом к процессу инфляции, политика государства направляется на стимул спроса, тем самым деля больше уровень инфляции, а также делая ниже уровень безработицы.

Что до кривой Филлипса, то здесь все находится в том, что отвечает эмпирическим фактам к середине семидесятых годов двадцатого века. Здесь кривая не сумела объяснять периоды стагфляции, когда могла повышаться как инфляция, так и безработица. Высказывались предположения, что в этой ситуации кривая Филлипса может смещаться в менее подходящее положение, то есть, когда определенный уровень безработицы, отвечая более высокому уровню инфляции.